개인적인 상담은 받지 않습니다

사진 출처 : 셔터 스톡

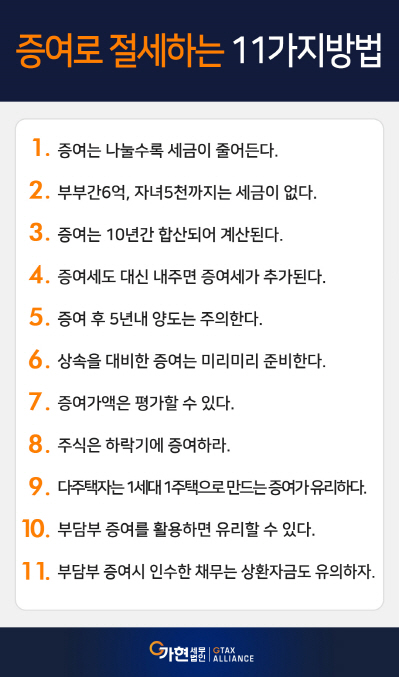

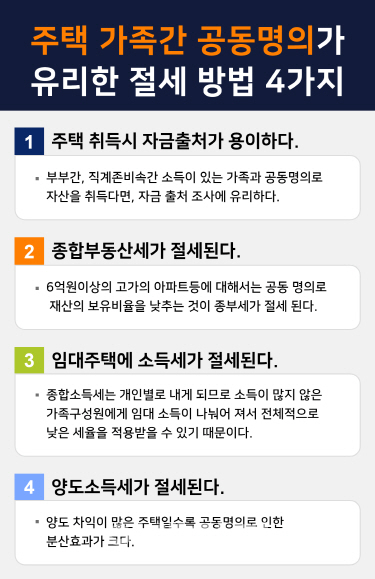

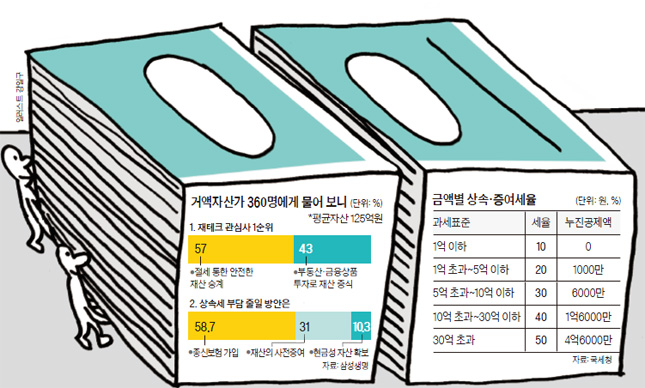

공시지가 상승으로 보유세에 대한 부담이 커지고 있습니다.보유세 폭탄을 피하기 위해 주변에 증여를 알아보는 분들이 늘고 있습니다. 오늘은 부부간 증여에 대해 전해드리도록 하겠습니다.부동산 관련 일을 하다 보면 세금에 대해 많은 지식을 가져야 합니다. 작년부터 뉴스에서는 부동산 관련 뉴스를 보고 있으면 현 시장에서 증여를 많이 한다는 보도를 듣게 됩니다.그 중 좋은 절세 방법 중 하나인 부부간 증여에 대해 알아보도록 하겠습니다.부부간 증여 시 계획을 잘 세워야 합니다. 일반적으로 부부간 증여의 경우 다주택자의 경우 취득금액에 비해 현재 시세가 크게 상승함으로써 증여하는 것이 유리합니다.그리고 5년 이내에 처분할 생각이 없는 것을 증여해야 이월과세를 면할 수 있습니다.

부부간 증여의 쟁점

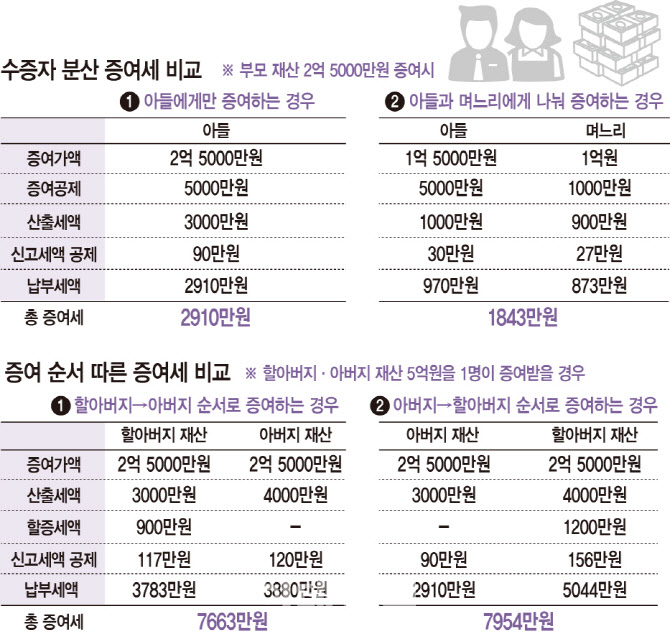

1. 어떤 주택을 증여해야 할까요?→ 취득 금액에 비해서 현재의 가치가 크게 오른 것으로 증여하는 것이 유리합니다 2. 취득 가격은 공시 가격에 설정할 필요가 있습니까?→ 취득 금액은 공시 가격에서 계산과 양도 소득세가 발생할 수 있습니다.평가 기준 일(증여일)전 6개월~후 3개월에 매매 사례 가액을 기준으로 합니다 → 평가 기준 일(증여일)전 6개월 후 3개월 매매 사례 가액이 없는 경우는 감정 가격(2그런데 평균 기준 시가 10억 이하는 1곳)신고하게 됩니다 3. 시세가 7~8억 정도 하는데 6억원까지만 증여할 수 있습니까?→ 기본적으로 부부 간의 지분 증여는 10년 기준으로 6억까지는 공제 대상이 됩니다.예)7억원을 증여할 경우 증여세는(7억-6억=1억)1억에 대한 증여세는 천만원의 비용이 발생합니다.그러나 향후의 양도시에 1억 차익에 대한 양도 소득세가 더 발생하게 됩니다.4. 보증과 대출이 있을 경우 부담이 증여로 처리해야 합니까?→ 부부 간 증여는 부담이 증여로 보지 않을 것으로 추정됩니다.부담자 증여할 때 보증금으로 대출 부분에 별도의 양도 소득세가 적용될 수 있어 증여 계약 시 부담자 증여가 아님을 명시하고 대출 이자와 보증금 반환 등은 증여자가 처리할 경우 부담자 증여는 성립하지 않습니다.

사진 출처 : 야후

부부간증여시취득세

부부간 증여는 10년으로 나눠 할 경우 6억원까지 공제받을 수 있습니다. 많은 자산 소유자의 경우 10년 단위로 6억원을 증여할 경우 절세 효과를 볼 수 있습니다.부부간 증여 시 반드시 5년 후 매각 계획을 세워 진행해야 합니다. 5년 이내에 매각할 경우 기존 증여자 취득가액으로 양도소득세가 발생합니다.증여에 대한 세율은 2020년8월10일 이전에는 4%였지만 2020년8월10일 이후에는 12%대폭으로 인상되었습니다.

부부간 증여세율은 6억원까지는 공제 가능하지만 취득세율은 별도로 발생합니다.