안녕하세요 🙂 엊그제 연금저축을 만들고 어제 개인 IRP퇴직연금계좌를 개설했습니다. 퇴직금에 대해 더 알고 싶으시면 아래 링크를 클릭해주세요. https://blog.naver.com/gusrlid/222645304064

퇴직연금 DC형, DB형, 개인형 IRP시스템, 세금정보 안녕하세요.naver.com

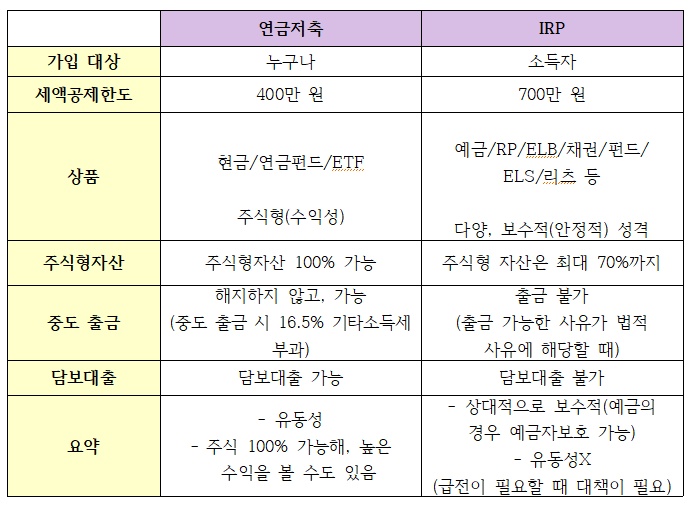

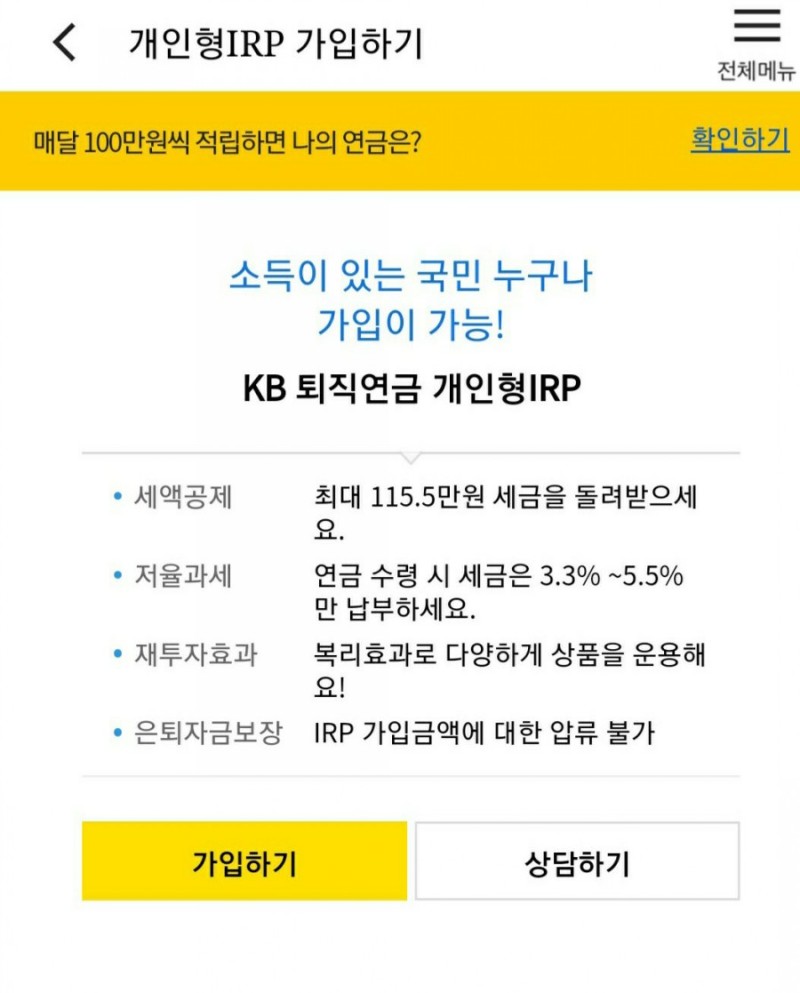

개인형퇴직연금 ● 개인형퇴직연금(IRP) IRP는 근로자가 재직 중 자발적으로 퇴직에 참여하거나 퇴직 후에도 연금을 계속 적립·운용하는 연금제도입니다. 연간 최대 1,800만 원까지 납부하고 최대 700만 원까지 세액공제를 받을 수 있습니다. (단, 연금저축에 가입하는 경우 연금저축을 합산하여 총 700만원(최대 400만원)의 세액공제) 퇴직금을 이미 일시불로 받은 사람도 60일 이내에 받을 수 있습니다. IRP 계정에 돈을 입금하십시오. 원천 징수 된 퇴직 소득세는 IRP 계정으로 다시 적립됩니다. 연금의 일부를 사용한 경우 IRP 계좌에 나머지 금액을 입금하기만 하면 해당 비율의 퇴직 소득세 환급을 받을 수 있습니다. 운영기간 동안 발생한 이익은 연금을 받기 전에는 비과세되며, 연금을 받을 때 연금으로 받거나 일시금으로 받을 수 있다. 가입자 1. 연금제도(DB, DC)에서 연금을 받는 직원(필수)2. 연금 일시금 또는 일시정산(자발적)을 받는 자3. 퇴직연금제도를 운영하는 회사의 직원 중 추가 지급을 희망하는 자4. 퇴직금 제도에서 일시금을 받아 IRP5 가입자에게 지급합니다. 자영업자6.퇴직급여제도가 없는 근로자(1년 미만 근로자 및 시간제 근로자)7. 퇴직금제도 적용 대상자 8. 직장연금 가입자(공무원연금, 군인연금, 사립학교교원연금, 비경우체국연금) IRP퇴직연금계좌개설방법 개인 IRP퇴직연금은 은행이나 증권사 등 금융회사를 통해 처리할 수 있는 은행을 다녀왔다. 상품-퇴직연금(개인IRP) 클릭 주말에는 바로 가입이 안되고 평일 근무시간에는 바로 가입이 가능합니다. IRP형 퇴직연금의 가장 큰 장점 중 하나는 연말정산 세액공제입니다. 최대 10,000원 적립. 가입대상 – 근로자, 자영업자, 기업연금 수급자(공무원, 사립학교교원, 군인, 경찰 등) – 퇴직금을 받는 자(퇴직금을 받은 후 60일 이내) 연금수급자 : 만 5세 이상 입사 55년 10년 이상 징수금 개인부담금 1억원 미만 : 연 0.25% 개인부담금 1억원 이상 : 연 0.21% 퇴직금 1억원 미만 : 연 0.35% 퇴직금 이상 10억 : 연 0.33% 단, 중도해지하거나 연금 외 연금을 받는 경우 기타소득세(16.5%)에 과세되는 등 세제 불이익을 받을 수 있습니다. 세금 감면 세부 정보는 위의 표를 참조하십시오. 평일 오전 7시~오후 7시 사이, 익일 오전 9시까지 즉시 처리 등록을 시작하십시오. 퇴직연금은 포트폴리오를 직접 선택하거나 추천 포트폴리오로 선택해야 합니다. 저는 30대이기 때문에 공격적으로 예금, 채권, 주식, TDF를 선택했습니다. 운용상품을 선택하기 전에는 투자성향을 분석했지만 저는 공격적인 투자형입니다. 저축은행 상품은 원리금 포함 5000만원을 초과할 수 없으며, 5000만원 이상은 다른 투자처에 배정된다. 저는 월 25만원 자동공제를 선택했습니다.개인 IRP퇴직연금계좌는 이렇게 개설됩니다 현재 IRP계좌 개설 안내입니다